编者按:8月9日,2022年中国铝加工产业年度大会在广东佛山隆重召开,中国有色金属工业协会党委副书记、中国有色金属加工工业协会理事长范顺科作主题报告,介绍了铝加工业运行情况,并就行业需关注的主要问题及挑战进行了分析讲解,现将主要内容总结如下,以供读者参考。

2021年以来行业运行情况和特点

2021年铝加工行业运行情况主要包括五个方面,即总产量持续增长、经济效益大幅攀升、出口量超过疫前水平、自主创新能力持续增强、高质量发展取得积极进展。

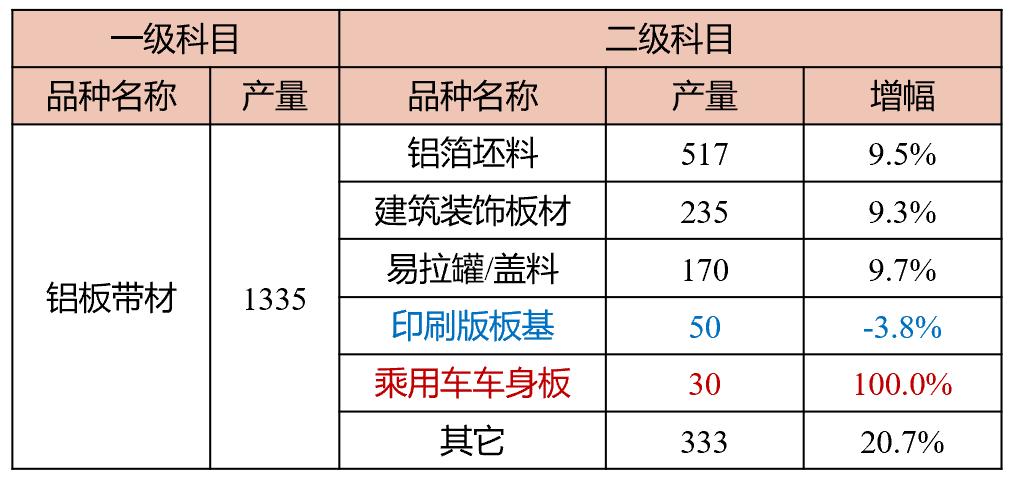

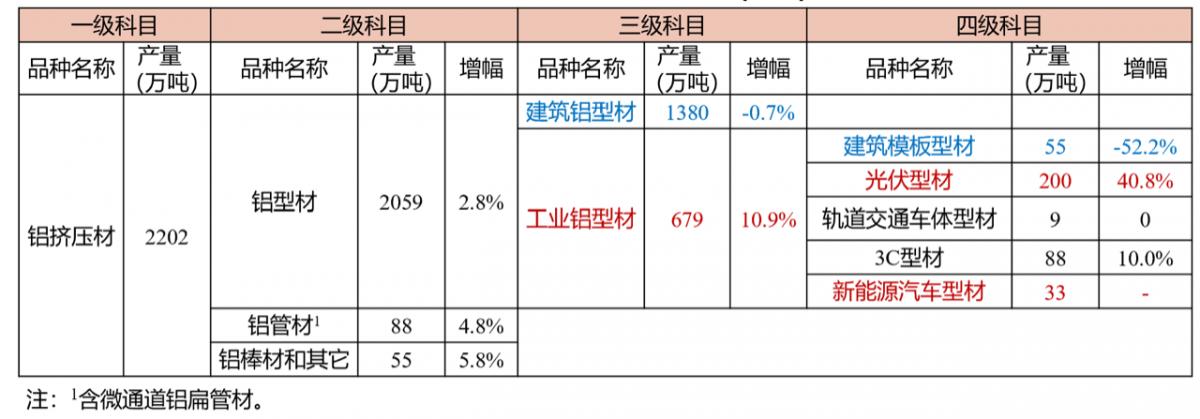

总产量持续增长。根据加工协会及安泰科统计,2021年铝材产量再创新高,达到4470万吨,同比增长6.2%,增速比上年提高1.2个百分点。但从分品种产量来看,细分品种产量有增有降,各有差异。铝挤压材方面,建筑铝型材首次出现负增长,2021年总产量为1380万吨,2021年建筑模板型材产量为55万吨,同比下降52.2%,降幅明显;光伏型材产量为200万吨,同比增长40.8%;新能源汽车型材首次统计年产量,约为33万吨。铝板带材表现突出,去年产量约为1335万吨,除印刷版板基略有下降外,铝箔坯料、建筑装饰板材、易拉罐盖料等均有近10%的产量增幅,乘用车车身板产量增幅为100%。铝箔体量虽相对较小,但产量增幅明显,其中电池箔增幅为100%。

2021年中国分品种铝板带材产量(万吨)

2021年中国分品种铝箔材产量(万吨)

2021年中国分品种铝挤压材产量(万吨)

经济效益大幅攀升。据协会统计数据,2021年铝加工全行业经济效益大幅攀升,主营业务收入增长32.69%;利润总额增长98.23%。

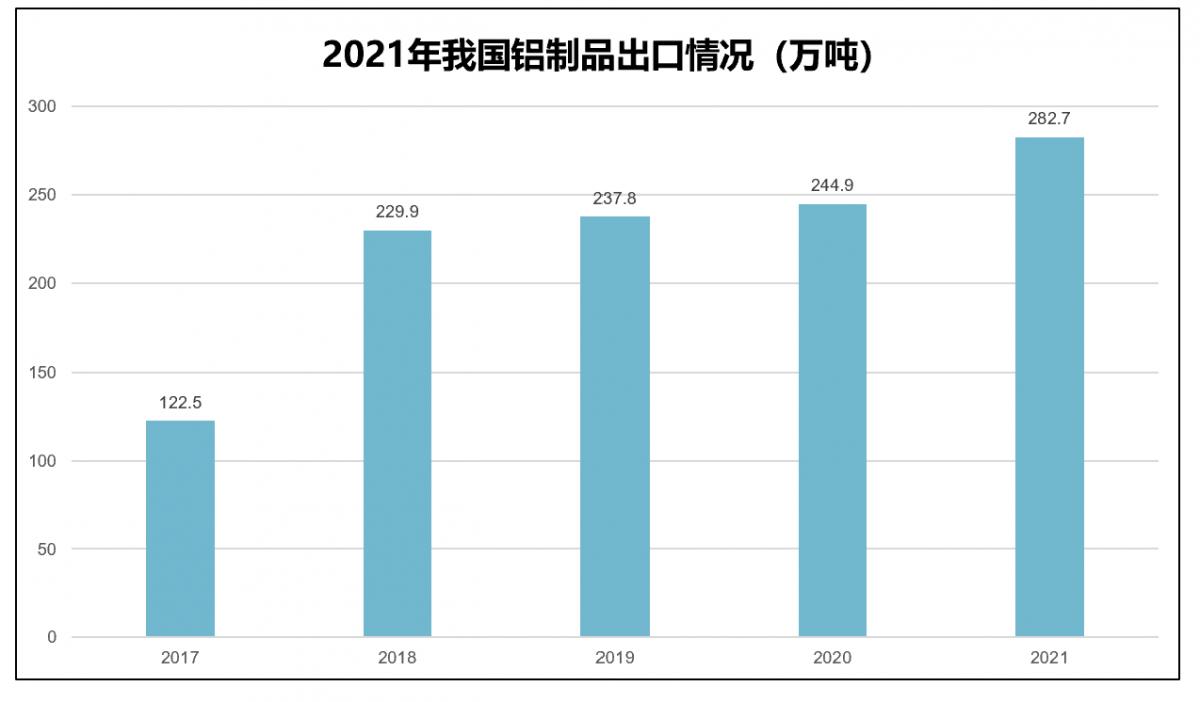

出口量超过疫前水平。2021年,中国铝材出口量创历史新高,全年共出口铝材546.2万吨,同比增长17.8%。铝挤压材出口108.9万吨,同比增长8.4%,占19.9%;铝板带材出口295.8万吨,同比增长26.6%,占54.2%;铝箔材出口133.5万吨,同比增长8.2%,占24.4%。2021年,中国出口铝制品283万吨,同比增长15.4%,比2019年增长18.9%。

2021年我国铝材出口情况(万吨)

2021年我国铝制品出口情况(万吨)

自主创新能力持续增强。主要表现在以下几点:研发投入强度保持高位,23家A股上市公司平均研发投入强度为2.59%;创新平台高效运行;标准完善独具特色,数量最多、覆盖范围广、水平先进;专利保护取得新成果;科技奖取得新突破,8项铝加工项目获中国有色金属工业科学技术奖一等奖;核心装备制造能力显著增强。

高质量发展取得积极成果。航空航天中厚板等高端产品制造能力显著提高,满足国家战略和各行业发展需求;龙头企业实力不断增强;上市公司借力资本市场实现跨越式发展;制造业单项冠军再上榜,2021年铝加工行业新增1个单项冠军示范企业和2个单项冠军产品;绿色工厂建设实现新突破,第六批绿色工厂名单中,福建奋安铝业有限公司、中铝萨帕特种铝材(重庆)有限公司、陇西西北铝铝箔有限公司共3家企业上榜;专精特新发展取得新成果。

铝加工行业运行呈现六个特点。一是细分行业进一步分化,从消费来看,传统领域对铝材消费需求收缩或减弱,新兴领域,如光伏、新能源汽车及轻量化、包装、消费电子、铝制装饰和家居用铝需求稳定增长,单双零箔在无菌包装市场需求强劲,铝材消费进一步分化。从效益来看,2021年以来因受到多种因素影响,细分行业和企业之间效益分化明显,铝箔企业盈利优于铝板带、铝挤压企业,拥有品牌和规模优势的龙头企业、专精特新企业盈利优于普通中小企业。

二是向深加工延伸仍是大势所趋。近年来,铝加工企业延伸产业链,在门窗幕墙、光伏边框支架、手机中框、电池托盘、直升机平台、铝制家具、城市用铝、铝箔餐盒、汽车散热器、电极箔等深加工领域,闯出一条新路子,部分铝加工企业成绩斐然。

三是专业化发展趋势显现。目前国家鼓励走“专精特新”之路,必须深刻理解该背景。目前在铝加工业,专品专做的企业优势已日益显现,在同一企业内部,也需思考进行专业化分工,有所侧重。

四是铝加工和再生铝融合发展迈出坚实步伐。近年来再生铝产量持续增长,预计到2025年产量将达1200万吨。废铝利用降碳环保,能耗仅为原铝的3%-5%,且我国废铝回收率为百分之百,铝加工企业要充分利用这些优势,在满足质量要求的基础上,增加再生铝使用量。

五是铝材产品质量再上新台阶,竞争力独步天下。部分铝板带箔、铝挤压企业水平已领跑国际水平,具有质量高、产业链完整、国际市场份额高等特点。

六是加工费新变化为亮点。2021年以来,受地产行业持续下行因素影响,铝挤压产品总体供过于求,建筑型材、光伏型材加工费降价范围广、幅度较大;铝板带箔产品国内消费稳中有增,同时出口大幅增加,拉动加工费整体上涨。

当前需要关注的主要问题和挑战

铝加工业仍面临以下七个主要问题。一是铝消费趋顶,建筑型材消费高点已过。中国铝材消费将在2025年触顶,据加工协会联合安泰科统计,2021年全国建筑型材产量已经出现负增长,而支持中国建筑铝型材行业高速发展的房地产业已呈现下降趋势。

二是需警惕热点领域有投资过热的倾向。据不完全统计,2022年以来新建铝挤压项目规模合计约为228万吨/年、新建铝板带项目约为266万吨/年、新建电池箔项目约为116.3万吨/年,而电池箔2021年产量仅为14万吨,虽然部分投资项目呼应了铝加工行业的发展趋势,但铝加工企业在投资时仍需认真考虑整个行业的需求。

三是安全生产事故时有发生。铝加工企业需高度重视生产安全问题,铝加工(深井铸造)企业,需对照“铝7条”自查自改。

四是关注危废处置隐患问题。需高度关注铝材加工生产过程中可能产生的铝粉尘、铝灰、废矿物油、含油硅藻土等危险废物。

五是贸易摩擦呈常态。截至目前,中国铝材及制品已累计遭到来自20多个国家及地区的70多起贸易救济调查,中方成功胜诉、令对方撤案、排除主要产品、获得低税率的案件7起。在遭遇案件时,铝企业一定要“屡败屡战”,只有坚定信心战斗,才能有赢的可能性,商务部将坚定支持铝企业,协会也会一以贯之地积极协助沟通。

按国别及铝材品种统计贸易摩擦案件

六是自主创新能力不足。虽然部分铝产品已经领跑世界,但总体而言整个行业仍存在压力,具体而言,存在合金牌号以国外为主,产品成品率低、质量一致性和稳定性不足,装备关键零部件国产化率较低,精细化和新产品研发储备不足几个共性问题。

七是警惕铝价剧烈波动。2021年以来,铝价大幅上涨叠加剧烈波动。2021年沪铝收盘价平均值18940元/吨,波动值9950元/吨,波动幅度达52.5%;2022年前6个月,沪铝收盘价平均值21416元/吨,波动值5050元/吨,波动幅度为23.6%。沪铝价格高位波动,深刻影响铝加工行业。

沿着高质量发展之路赓续而行

奋力打造自主创新策源地,头部企业向世界一流迈进。作为后进者,中国铝加工产业多年来跟踪、模仿、消化吸收再创新国外的先进技术工艺、产品应用,如今已到自主创新之时。我们首先要进行打破高端产品受制于人的自主创新,聚焦国家需求、国家战略,针对性创新,突破个别卡脖子技术;其次要在管理和营销模式上创新,深化企业机制改革,重视行业领军科技人才的培养。我们要以市场需求为导向,主动研发新的合金牌号;要对标国际先进水平,提高产品成品率,产品一致性和稳定性;要逐步实现装备关键零部件国产化;主动研发新产品,大力推广铝应用,坚决做好进口替代。

以智能化和绿色化为导向,坚持转型升级不动摇。转型是被动之策,升级是主动之举,铝加工企业转型需聚焦于坚持差异化、特色化发展,坚持向精深加工延伸不动摇,坚持扩大铝的创新应用,坚持与再生铝融合发展;铝加工企业升级需聚焦于技术装备升级改造,以及生产系统向智能化、绿色化方向迈进。

主动适应消费结构变化,谨慎投资,稳中求进。中国铝材消费结构已经产生了变化,板带箔的增速明显,挤压材增速明显回落,我们必须主动适应,谨慎投资,稳中求进。具体来说,光伏、新能源汽车等细分市场的技术门槛、投资周期、认证周期、生产效率都有更高的要求,不同于传统铝材产品,专业化智能化批量化生产特征明显,非专业化生产无法与其竞争。

坚定不移推进铝材和铝制品高水平出口。一是全力应对贸易摩擦,主动化解不利影响。二是努力做好自己的事,向中高端产品、定制产品、低碳铝材、铝制品出口转变。三是用好政策、抓住窗口期,力争铝材及铝制品出口突破1000万吨。

坚持底线思维,防控各类风险,行稳致远。一是持续树立环保意识,不断提高环保水平,推动环境保护由末端治理向过程控制和源头减量转变。二是守住安全生产底线,加强安全培训,完善规章制度,强化监督检查,做到奖罚分明,优先选用自动化、智能化程度更高,安全更有保障的先进装备等等。三是坚持现金流至上,确保资金链安全,努力降低负债率,加强存货和应收账款管理,坚决拒收商业承兑汇票,拒绝不合理的付款账期。四是做好疫情防控,打有准备之战。

加强交流,强化自律,营造行业良好生态。行业生态要靠大家共同营造和维护,企业一定要树立行业命运共同体意识。坚决反对低于成本的恶性价格竞争。

总结来看,当前我国发展环境面临着深刻复杂变化,世界百年变局和世纪疫情交织,经济全球化遭遇逆流,我国发展仍处于重要战略机遇期,但机遇和挑战都有新变化。要以习近平新时代中国特色社会主义思想为指导,立足新发展阶段,完整、准备、全面贯彻新发展理念,积极落实“经济要稳住、疫情要防住、发展要安全”的重要要求,不惧需求收缩、供给冲击、预期转弱等多重压力,沿着高质量发展之路赓续前行,早日建成铝加工工业强国。

佛山市通润热能科技有限公司

服务热线:0757-87363188

公司传真:0757-87363189

电子邮箱:nhtongrun@163.com

地址:广东省佛山市三水区乐平镇中心科技工业区新城南路3号

关注了解更多资讯

Copyright © 2021-2026 佛山市通润热能科技有限公司 All Rights Reserved.

粤ICP备2021151159号  44060702000221号

44060702000221号

技术支持: 海纳创联

海纳创联

在

线

客

服