重点摘要

精选装备制造业“专精特新”“隐形冠军”──机械行业“专精特新”专题研究报告,详细分析了专精特新企业发展路径、政策、行业分布等内容。报告表明“专精特新”聚焦高端制造,机械设备企业是专精特新的主力军,机械行业共有专精特新上市企业共计91家,占比高达26%,上市公司数量在各板块中排名第一。

01“专精特新”成为国家级战略,长期政策导向

1.1.“专精特新”——中小企业发展新路径

“专精特新”是指具备专业化、精细化、特色化、新颖化优势的中小企业。

“专”:专业化(主营业务专注专业)。企业专注核心业务,具备专业化生产、服务和协作配套的能力,其产品和服务在产业链某个环节中处于优势地位,为大企业、大项目和产业链提供优质零部件、元器件、配套产品和配套服务。

“精”:精细化(经营管理精细高效)。企业经营管理精细高效,在经营管理中建立了精细高效的制度、流程和体系,实现了生产精细化、管理精细化、服务精细化,形成核心竞争力,其产品或者服务品质精良。

“特”:特色化(产品服务独具特色)。企业针对特定市场或者特定消费群体,利用特色资源、传统技艺、地域文化或采用独特的工艺、技术、配方或特殊原料进行研制生产或者提供独具特色的产品或服务,具有独特性、独有性、独家生产特点,有较强影响力和品牌知名度。

“新”:新颖化(创新能力成果显著)。企业创新能力成效显著,具有持续创新能力,并取得比较明显的成效,企业产品或者服务属于新经济、新产业领域或新技术、新工艺、新创意、新模式等方面创新成果,拥有自主知识产权,应用前景广阔,具备较高技术含量或附加值,经济社会效益显著,具有良好的发展潜力。

这批公司长期专注于细分市场,掌握核心技术、创新实力强、市场占有率高,处于产业供应链的关键环节,有助于对我国产业链中细分领域的短板进行技术突破的填补,从而有望为国家解决一批制造业细分领域内的“卡脖子”难题。

“专精特新”亦是政策对中小企业发展路径的规划。政府希望通过引导中小企业专精特新发展,培育一批主营业务突出、竞争力强、成长性好的专精特新“小巨人”,引导其成长为制造业单项冠军企业、隐形冠军企业,在细分市场上抢得主动权、夺得话语权,获取全球行业的领先地位。

1.2.“专精特新”、“小巨人”和“隐形冠军”

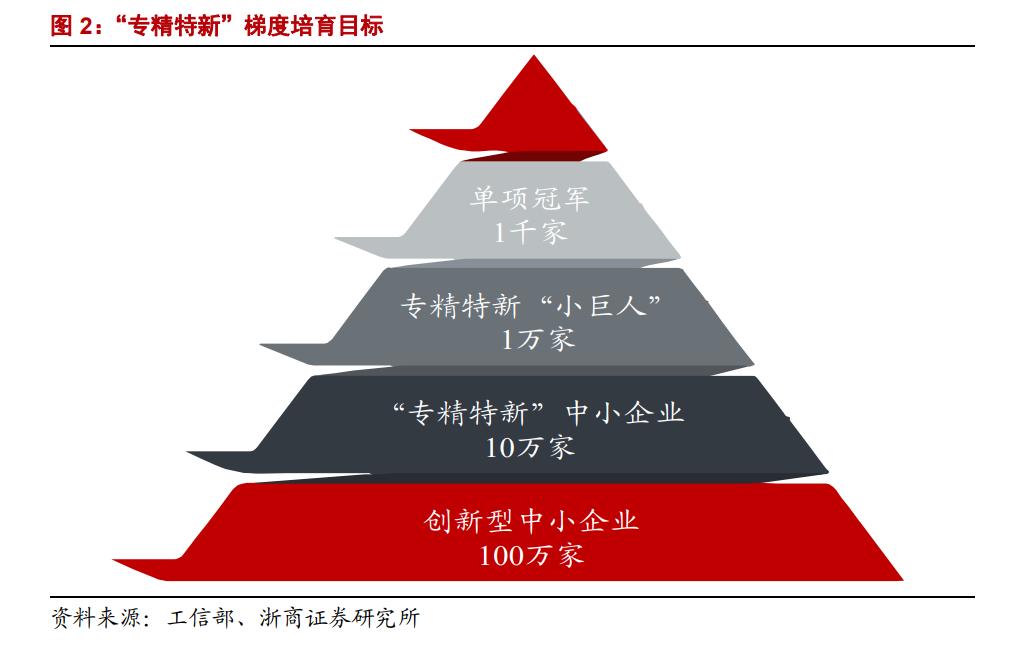

“百十万千”梯度培育体系,引导中小企业走向“专精特新”发展方向。2021年12月17日,工信部发布的《“十四五”促进中小企业发展规划》提出建立中小企业梯度培育体系,分“四个梯度”对中小企业予以分层培育:创新型中小企业—“专精特新”中小企业—专精特新“小巨人”企业—制造业单项冠军企业。

专精特新“小巨人”企业是“专精特新”中小企业中的佼佼者,是专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业。专精特新小巨人由工信部认定。2018年开始,工信部着手开展专精特新“小巨人”企业培育工作,至今已完成三批认定。认定条件方面,要求是中小企业,比较重视研发、创新能力、专业化程度。

制造业单项冠军企业是指长期专注于制造业某些特定细分产品市场,生产技术或工艺国际领先,单项产品市场占有率位居全球前列的企业。其包含两方面内涵:一是“单项”,即企业必须专注于目标市场,长期在相关领域精耕细作;二是“冠军”,即要求企业在细分领域中拥有冠军级的市场地位和技术实力。

制造业单项冠军由工信部与中国工业经济联合会两组织认定。工信部与中国工业经济联合会从2016年开始着手开展制造业单项冠军企业培育提升专项行动。(制造业单项冠军包括单项冠军示范企业和单项冠军产品)至今已完成六批制造业单项冠军的认定。认定条件方面要求坚持专业化发展、市场份额全球领先、创新能力强、质量效益高等。

隐形冠军企业是指在某个细分市场占据绝对领先地位但鲜为人知的中小企业。隐形冠军企业强调“隐形”,主要反映许多隐形行业冠军的产品往往处于产业链的中上游,多以做中间产品为主,为中下游提供部件、机器、软件或进行配套生产和服务,在最终产品和服务中不为消费者所见,低调务实,大隐于市。这是市场策略决定了它们所谓的“隐形”,是长期专注细分市场、为特定客户服务的结果。隐形冠军企业的认定在省级层面。

1.3.政策聚焦“专精特新”,打造创新型企业发展体系

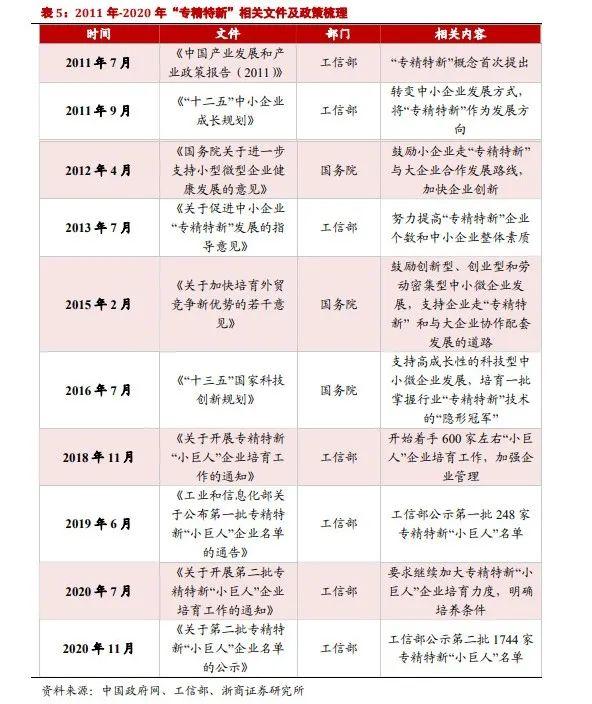

政策定位不断上升,支持力度持续增强。2011年9月,工信部发布《“十二五”中小企业成长规划》,首次提出将“专精特新”、与大企业协作配套发展方向作为中小企业转型升级、转变发展方式的重要途经。2013年7月,工信部出台《关于促进中小企业“专精特新”发展的指导意见》,明确了“专精特新”的内涵和工作部署。2021年专精特新相关政策频出,7月30日的中央政治局会议首次将“发展专精特新中小企业”提升到国家层面,此后颁布的一系列相关配套惠企政策落地见效有望得到极大的加速。

为贯彻落实党中央、国务院决策部署,实现经济高质量发展,我国从中央到地方制定了一系列政策、从财税、信贷、融资、支持产业链升级、提高企业创新能力等方面,支持“专精特新”中小企业高质量发展。

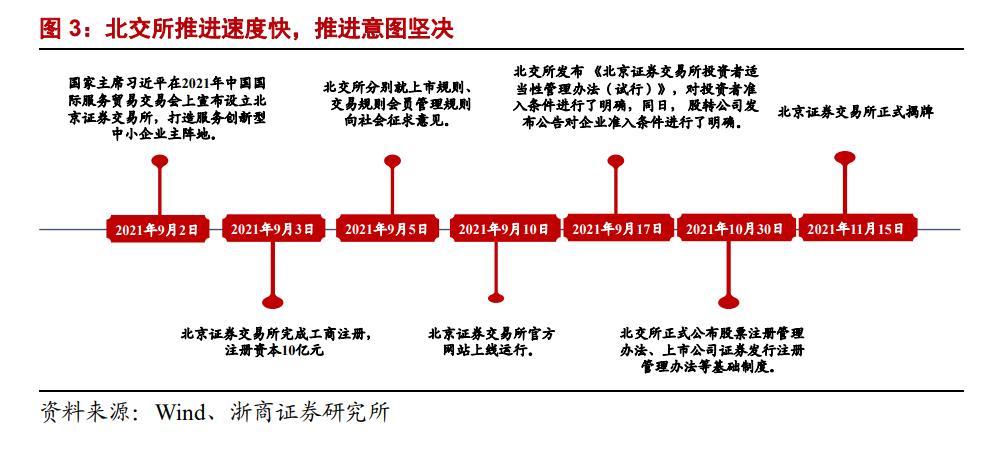

1.4.北交所定位服务“专精特新”中小企业发展

北交所的设立为专精特新中小企业迎来了资本支持新平台。为继续深化新三板改革,支持创新型中小企业拓宽融资渠道,2021年9月2日,在中国国际服务贸易交易会上宣布设立北京证券交易所,建设服务创新型中小企业的新阵地。11月15日,在宣布成立北交所的两个半月后,北交所正式揭牌开市,首批81家上市公司上市交易,成为打造服务创新型中小企业的主阵地,为资本市场注入新的活力。

02“专精特新”聚焦高端制造,机械板块占比达26%

2.1.专精特新上市公司集中在机械、化工及医药生物行业

A股专精特新上市公司大部分是制造业中小市值公司,截止2022年3月7日,A股专精特新上市公司总数达374家。A股专精特新上市公司具有以下特征:

大部分属于机械设备、电子设备、基础化工、医药生物、信息技术等行业,契合专精特新企业在我国建设制造强国进程中强化工业“四基”、强链补链的基本定位;

主要集中在创业板、科创板,科技含量较高;

76%市值小于100亿元,且86%是民营企业,具有小而美的特点。

专精特新“小巨人”上市公司ROE中位数为12.8%,略高于专精特新上市公司ROE中位数12.7%;专精特新“小巨人”上市公司研发费用率中位数为5.61%,略低于专精特新上市公司研发费用率中位数5.65%。

2.2.机械设备企业成为专精特新上市公司主力军

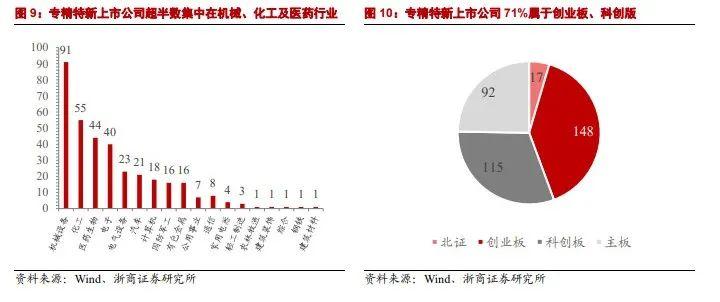

机械行业是专精特新上市企业的主力军。行业分布上,机械行业专精特新上市企业共计91家,占比高达26%,在上市公司各板块排名第一。从子行业占比来看,机械行业专精特新上市企业集中在其他专用机械、仪器仪表、其他通用机械、化工设备等子板块。其他专用机械、仪器仪表、其他通用机械分别有上市公司27家、18家、11家,占比分别为30%、20%、12%,合计62%。

从地域来看,机械行业入选专精特新的企业广泛分布于20个省市并集中在沿海机械制造大省,江苏省19家、广东省13家、浙江省12家、安徽省6家,上海5家,排名前五的省份合计占比60%。

机械板块专精特新上市企业整体市值规模较小。截至2022年3月4日,机械板块专精特新上市公司市值区间为16-247亿,市值中位数为42亿元,市值规模集中在30-60亿元,100亿元以下企业占95%。

03精选机械行业“专精特新”领域五大核心赛道

机械行业涉及的专精特新重点领域众多,我们根据子行业的市场空间、行业增速及所在公司整体的商业模式情况:精选出工业机器人、核心零部件、工业气体、检测检验、消费升级等五大核心赛道。

工业机器人:机器换人、应用场景增加、经济性提升等多重因素驱动,预计到2025年中国工业机器人市场累计增量市场空间有望超1000亿元。

核心零部件:零部件企业面向所有下游客户,具有需求广阔、业务可靠性好、商业模式复制性强等特征。看好齿轮、减速器及FA零部件等领域。

工业气体:中国工业气体近2000亿元市场,复合增速8%。行业空间大,有望诞生大市值公司。其中特种气体市场自主品牌占有率仅10%,国产替代趋势明显,潜力巨大。

检测检验:检测行业空间大,需求来源广泛、稳定性强,受宏观经济影响较小。预计到2023年,我国第三方检测市场规模2800亿元,年CAGR15%。行业龙头有望通过“内生外延”的方式实现全国扩张,市占率持续提升。

消费升级:近年来国内及欧美消费升级趋势带动了数码印花、精酿鲜啤、全地形车、升降桌、电踏车等新兴产业的大发展,具备工程师红利的国产供应链企业持续受益,制造业细分领域出现了“从供应全球到渗透国内”特征。企业通过产品升级和转型运营两大路径,可以打开数倍于原市场的成长空间。

来源:华制智能、广东专精特新

佛山市通润热能科技有限公司

服务热线:0757-87363188

公司传真:0757-87363189

电子邮箱:nhtongrun@163.com

地址:广东省佛山市三水区乐平镇中心科技工业区新城南路3号

关注了解更多资讯

Copyright © 2021-2026 佛山市通润热能科技有限公司 All Rights Reserved.

粤ICP备2021151159号  44060702000221号

44060702000221号

技术支持: 海纳创联

海纳创联

在

线

客

服